O frete CIF e o frete FOB são duas modalidades de transporte que parecem um detalhe burocrático, mas afetam diretamente a rentabilidade da sua indústria. Por isso, escolher a errada — sem os dados corretos — significa embutir custos invisíveis no preço final ou perder o controle sobre a entrega.

Para quem gerencia uma operação industrial e quer escalar resultados com consistência, entender essa diferença não é opcional: é uma decisão estratégica de primeira ordem.

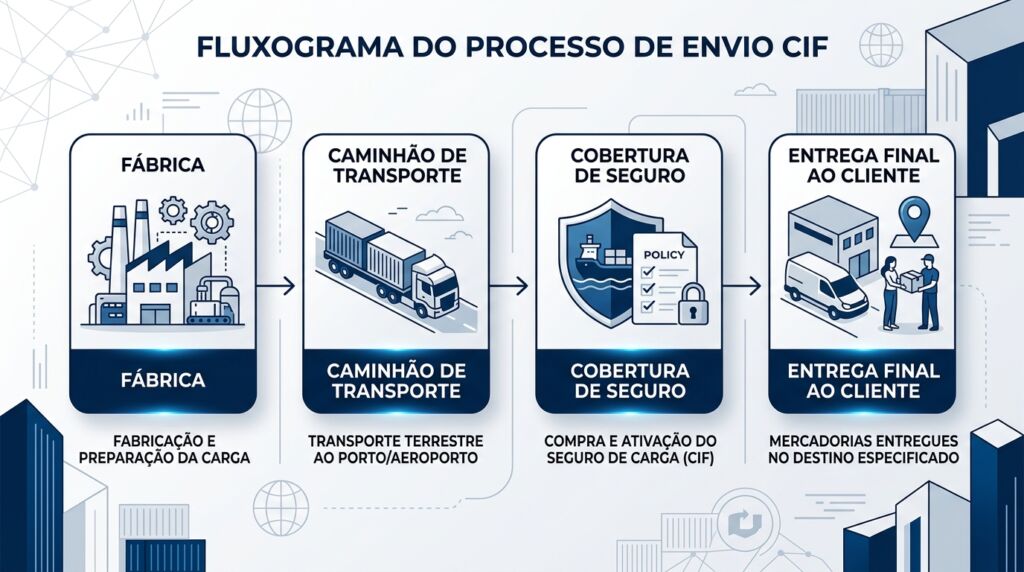

O que é frete CIF e quem assume os riscos da carga

A sigla CIF vem do inglês Cost, Insurance and Freight, que em português significa custo, seguro e frete. Nessa modalidade, o vendedor — no caso, a sua indústria — assume todos os custos e riscos do transporte até que a mercadoria chegue ao destino do comprador.

Na prática, o seguro da carga, o contrato com a transportadora e os eventuais imprevistos de percurso ficam sob responsabilidade de quem vende. Para o comprador, a experiência é simples: ele recebe o produto sem precisar se envolver com logística.

O frete CIF é mais indicado quando:

- A venda acontece no modelo B2C (para o consumidor final);

- A operação exige controle total da entrega para garantir a experiência do cliente;

- O produto tem alto giro no varejo e a conveniência funciona como diferencial competitivo.

Atenção ao impacto fiscal: no frete CIF, o valor do transporte e do seguro entra na composição do produto na nota fiscal. Isso significa que ICMS, IPI, PIS e COFINS incidem sobre esse montante. Esse detalhe eleva a carga tributária real da operação e costuma escapar de gestores que controlam o frete em planilhas isoladas do faturamento.

O frete CIF entrega controle e experiência ao cliente, mas exige que a indústria gerencie ativamente transportadoras, seguros e prazos de entrega. Quando esse gerenciamento não acontece de forma integrada, o custo real vira um número invisível na operação — e o próximo tópico mostra o outro lado da moeda.

Como o frete FOB funciona na prática industrial

FOB é a abreviação de Free On Board, ou livre a bordo, em português. Nessa modalidade, a responsabilidade do vendedor termina no instante em que a mercadoria é carregada no veículo de transporte, na porta da fábrica. A partir desse ponto, todos os custos e riscos migram para o comprador.

Para indústrias que operam no modelo B2B e vendem em alto volume para outras empresas, o frete FOB apresenta vantagens operacionais concretas:

- Simplificação da operação: a fábrica concentra energia em produzir e vender, sem acumular a função de gestora de transportadoras e seguros;

- Preço de produto mais enxuto: como o frete não entra no valor do produto, o preço de tabela aparece menor na comparação direta com concorrentes que operam no modelo CIF;

- Autonomia para o comprador: o cliente escolhe a transportadora que já conhece e negocia as condições de frete de acordo com sua própria estratégia logística.

O ponto de atenção está na visibilidade pós-carregamento. No frete FOB, a indústria perde o controle sobre o que acontece após o despacho. Se o produto chegar com atraso ou avaria, a responsabilidade legal pertence ao comprador — mas o impacto na relação comercial frequentemente recai sobre o vendedor.

Conhecer as particularidades de cada modalidade é o primeiro passo. O segundo — e mais crítico — é entender como a escolha entre CIF e FOB movimenta os números reais do seu negócio.

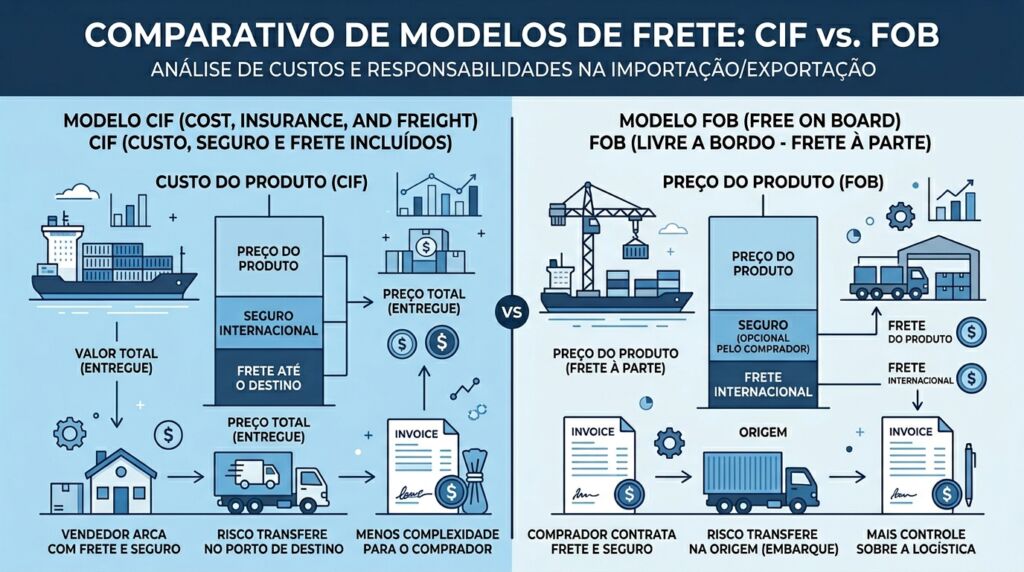

CIF e FOB: o cálculo financeiro que muda tudo

A diferença entre frete CIF e frete FOB vai muito além de “quem paga o transporte”. Ela altera o preço de vitrine do produto, a base de cálculo dos impostos e, por consequência, a competitividade da sua indústria no mercado.

No modelo CIF: O custo do transporte e do seguro entra na composição do produto na nota fiscal. ICMS, IPI, PIS e COFINS incidem sobre esse valor total. Ao vender com frete CIF, a indústria efetivamente tributa o custo logístico — um repasse que eleva o preço final e pode tornar o produto menos competitivo em mercados sensíveis a preço.

No modelo FOB: O frete não compõe o valor do produto na nota fiscal — o custo aparece discriminado separadamente. A base de cálculo dos impostos fica menor, o preço de tabela se torna mais atrativo e o comprador assume a negociação logística.

Veja o exemplo prático:

| Cenário | Valor do produto | Frete | Base de cálculo do ICMS |

| CIF | R$ 10.000 | R$ 1.000 | R$ 11.000 |

| FOB | R$ 10.000 | R$ 1.000 | R$ 10.000 |

Atenção: o frete FOB não elimina o custo logístico — ele apenas muda de posição na equação financeira. O risco real está em não enxergar esse custo porque ele não aparece no relatório de faturamento. A modalidade escolhida define o número que aparece no painel do gestor. E se esse painel está incompleto, a próxima decisão estará comprometida também.

O perigo dos controles paralelos e das planilhas cegas

De nada adianta escolher a melhor modalidade de frete se os dados da operação ficam espalhados por sistemas e planilhas desconectadas. Esse é o problema central de indústrias que faturam bem, mas não conseguem identificar onde o lucro desaparece.

Quando o setor financeiro registra o frete em uma planilha, o fiscal lança o ICMS em outro sistema e a equipe de vendas não enxerga o custo real da entrega, a empresa opera com um painel cheio de lacunas. A gestão toma decisões com base em números incompletos — e decisões fundamentadas em dados parciais produzem resultados parciais.

Sinais de que os controles paralelos já estão prejudicando sua margem:

- O custo logístico não aparece no relatório de margem por produto;

- A equipe comercial precifica sem saber se o frete CIF ou FOB está embutido no preço;

- Não existe comparação histórica entre o desempenho das modalidades por cliente ou região;

- Mudanças na tabela de frete da transportadora demoram semanas para impactar o preço de venda.

Esse cenário é o oposto do que uma indústria em expansão precisa. Escalar uma operação exige que cada real de custo — incluindo o frete — esteja visível, rastreável e integrado à tomada de decisão. A boa notícia é que existe solução. E ela não se trata de adicionar mais uma planilha ao processo.

Tome o controle: centralize frete, custo e produção em um único painel

A escolha entre CIF e FOB só entrega seu valor estratégico quando os dados de frete, produção, faturamento e custo estão integrados no mesmo sistema. Sem essa centralização, a gestão continua reativa — apagando incêndios em vez de transformar faturamento em lucro real.

Com o SGPlan, sua indústria calcula impostos, custos logísticos e margens em tempo real, com todas as informações disponíveis em um único painel de controle. Você deixa de precisar ligar para o financeiro para saber se o frete CIF está embutido no preço.

Deixa de esperar o fechamento mensal para descobrir onde a margem foi consumida. O SGPlan transforma dados dispersos em inteligência operacional — e inteligência operacional é o que diferencia quem reage de quem decide.

Centralize seus dados e tome decisões precisas. Fale com o SGPlan agora mesmo e integre toda a gestão da sua fábrica em um único sistema de alta performance!

Perguntas frequentes

CIF significa Cost, Insurance and Freight (custo, seguro e frete). O vendedor assume todos os custos e riscos do transporte até a entrega ao comprador.

FOB significa Free On Board (livre a bordo). O comprador assume os custos e riscos do transporte a partir do momento em que a carga é carregada na origem.

No CIF, o vendedor paga o frete e o seguro; no FOB, essa responsabilidade é do comprador. A diferença também afeta a base de cálculo dos impostos na nota fiscal.

O vendedor paga o frete e o seguro, embutindo esses custos no preço do produto. O valor entra na nota fiscal e incide sobre os impostos como ICMS, IPI, PIS e COFINS.

Depende do modelo de vendas. O CIF é indicado para B2C e varejo; o FOB é mais eficiente em operações B2B de alto volume, onde o comprador tem estrutura logística própria.

No frete CIF, o valor do transporte e seguro compõe a base de cálculo dos impostos, elevando o preço final e a carga tributária. No FOB, esse custo fica fora da nota fiscal do produto.

Última atualização em 14 de April de 2026